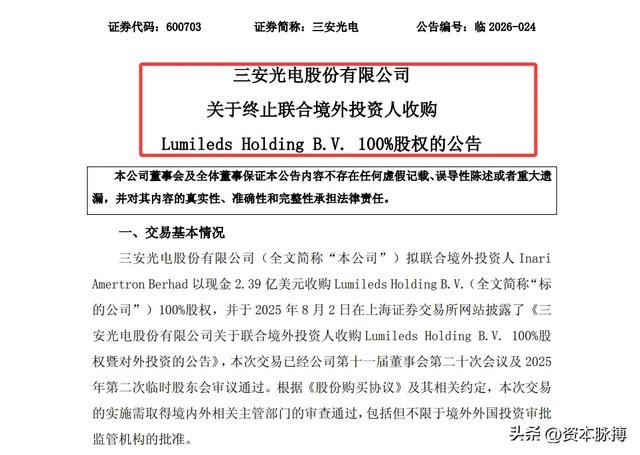

2026年4月17日,三安光电(600703.SH)的一则公告,在国内LED产业圈里瞬间炸开了锅。

公告内容说得很干净:公司联合马来西亚上市公司Inari Amertron Berhad,筹备近9个月、价值2.39亿美元的跨国并购——收购荷兰LED龙头Lumileds(亮锐)100%股权——正式宣告终止。

原因只有一个:美国外国投资委员会(CFIUS)认定,这笔交易存在“不可化解的美国国家安全风险”,要求各方撤回申报、放弃交易,没有谈判余地。

这个结果,是很多人没有预料到的。

毕竟这笔交易已先后通过了中国、土耳其的反垄断审查,以及意大利的外国直接投资审查,程序走得相当完整。

而且三安光电公告写得也很“体面”:未付款、未交割,不构成违约,不影响正常经营,财务上确实没有直接损失。

但做投资,看的从来不是当下的账面,看的是未来的战略空间。

这2.39亿美元买不到的,究竟是什么?又是谁,会在这扇门关上的同时,悄悄推开了另一扇窗?

要回答这个问题,我们得先搞清楚Lumileds到底是个什么量级的存在。

许多人可能对“Lumileds”这个名字不太熟悉,但在全球光电行业里,这是一个响当当的名字。

它的前身是荷兰皇家飞利浦照明板块,2017年完成股权剥离后独立运营,总部设在荷兰埃因霍温,在欧洲、亚洲均设有生产基地。

根据TrendForce集邦咨询的数据,Lumileds是全球前七大LED封装厂商之一,2024年全年营收接近6亿美元。

但这家公司真正的含金量,不在体量,在位置。

它的车用照明LED,全球市场份额排名第三,仅次于ams OSRAM(艾迈斯欧司朗)和日亚化学;它的手机闪光灯LED,已深入苹果供应链,全球营收排名同样仅次于日亚化学。

更重要的是,Lumileds是全球LED五强专利交叉授权联盟的成员之一——这个联盟由日亚化学、ams OSRAM、科锐(Cree LED)、Lumileds和丰田合成(Toyoda Gosei)组成,掌握着高端LED领域大量核心专利。

换句话说,谁能收购Lumileds,谁就能直接拿到这个专利圈子的入场资格。

三安光电为什么要买它?逻辑一清二楚。

三安是国内LED芯片毫无争议的龙头,全色系芯片规模化量产能力领先,技术实力有目共睹。

但想打进全球车企和苹果这样的顶级客户供应链,光靠自己一家家去做认证、攒信任,时间成本极高——车用LED的客户认证周期,动辄就是两三年起步。

收购Lumileds,等于把这些已经做好了认证、签好了合同的客户关系和渠道网络,连同专利授权一起打包带走,这是在全球高端市场最快的入场方式。

然而,美国人连这张入场券的门把手都不让你摸。

这次CFIUS出手,有没有前兆?当然有,而且信号足够清晰。

就在不久前,美国已对中国背景资本涉及航天防御领域企业的收购,启动了强制剥离程序。

与此同时,2026年的《美国国防授权法案》已将对外投资审查正式立法化,明确将半导体、人工智能等关键技术的跨境交易纳入系统性管控框架。

而CFIUS的审查逻辑,也在悄然发生质变:以前看的是你有没有控制一家美国公司,现在的标准变了——哪怕这笔交易只是间接支持了中国技术能力的成长,就足以触发否决。

在这个大背景下,三安这次即便借道马来西亚上市公司Inari进行联合收购、以74.5%出资比例主导合资结构 ,依然没能绕过这道关卡。

多轮沟通,无济于事。

这不是三安一家的问题,而是整个中国高端技术产业链在跨国并购这条路上,共同面对的系统性收窄。

三安光电公告的措辞让人读来颇有几分唏嘘。

“未付款、未交割,不违约,不影响正常经营”——这些都是事实。

但战略层面的代价是真实的:借船出海最快的那条路,就这样被堵死了。

想在车用高端LED和手机闪光灯赛道上拿到全球份额,只剩内生研发这条硬骨头。

而就在这笔收购折戟的同一时期,三安光电还在经历另一层考验。

2026年3月21日,公司实际控制人林秀成被国家监察委员会留置并立案调查。

2026年4月7日,副董事长兼总经理林科闯被重庆市渝中区监察委员会留置调查。

短短16天,公司市值蒸发超200亿元。

三安光电方面已多次声明:目前公司生产经营正常,未收到任何针对公司本身的调查文件,其他董事和高管均正常履职。

以上信息均来自上市公司公开公告,相关调查目前仍处于进行阶段,具体法律责任依法由司法机关认定。

问题到这里才刚刚打开。

Lumileds买不进来,那它在中国的那部分客户怎么办?这家荷兰公司作为独立主体继续运营,但地缘政治带来的供应链不确定性并没有消除。

国内的车企和手机厂商,原本有相当一部分高端LED器件来自Lumileds。

现在,与其长期依赖一个随时可能受外部政治环境影响的海外供应商,不如加快在国内寻找可替代、可持续的本土供应商。

这个逻辑,不是推测,而是过去几年供应链重构已在多个行业反复验证过的趋势。

这个替代窗口,被这次否决直接撬得更宽了。

车用LED封装环节,国内两家公司的名字绕不开:瑞丰光电和聚飞光电。

瑞丰光电(300241)在2025年上半年,车用LED及车载背光销售收入同比提升了86%;全年净利润预增80%-160%,达5700万至8200万元。

其已实现车内中控、娱乐、仪表、HUD抬头显示等全场景覆盖,Mini LED背光产品已“上车”智己LS6、奥迪E5 Sportback、极氪7X等多款热门车型。

聚飞光电(300303)2025年上半年营收16.57亿元,同比增长18.9%,与法雷奥、马瑞利、大陆集团等国际核心Tier1供应商保持战略合作关系,车用显示模组已进入上汽智己、广汽传祺、长安等主流品牌。

TrendForce预测,2025年全球车灯市场产值将成长至34.51亿美元,新能源车贡献了增量的主体部分,这两家企业恰好踩在这个扩容节奏上。

往上游看,碳化硅衬底环节,天岳先进(688234)在2025年已拿到全球碳化硅衬底市占率第一,8英寸衬底市占率更达51.3%,并于2026年3月与多家合作伙伴签署了碳化硅产业链战略合作框架协议。

三安光电被迫转向自主研发、加速扩产,上游材料和设备的采购需求将随之增加,天岳先进等上游企业在产业链中的地位将进一步凸显。

再往更长的技术周期看,Micro LED这条下一代赛道上,星宇股份(601799)与芯联集成(688469)已于2026年1月联合湖北九峰山实验室,在武汉共同设立武汉星曦光科技有限公司,三方拟合计投资30亿元,建设Micro-LED智能光科技研发与制造项目。

星宇股份本为国内车灯系统龙头,此番亲自下场做“芯片+系统”垂直整合,在三安海外并购受阻的背景下,这个布局的战略价值一下子变得清晰许多。

当然,机会讲清楚了,风险也必须摆在这里。

国产替代不会一蹴而就,与Lumileds在车用高端LED、手机闪光灯上的差距,是客观存在的,追赶需要时间,也需要客户足够的耐心。

ams OSRAM和日亚化学并不是在等待国产企业完成追赶,它们自己也在持续迭代。

这场替代,注定是一场硬仗,而不是坐享其成的收割。

所以,把这整件事的本质拉开来看,三安收购Lumileds被否决,短期是一个项目的失败,拉长视线,它折射出的是一个更深层的产业命题。

外部并购的路越来越窄,意味着那些真正在自主研发上下了功夫、有真实技术积累、拿到客户认证的企业,将面对一个更少竞争干扰的市场空间。

外面的顶级资产进不来,里面的企业就必须自己顶上去。

对于任何一家有志于穿越周期的中国LED企业来说,这不是悲观的信号,这是一次检验成色的时刻。

技术,从来都是穿越封锁的唯一真正答案。